就怕钱花完了还有漫长退休人生?抢先布局6件事,帮你摆脱老穷危机

- 匿名

- 劳动法

- 2024-01-22 18:01

- 创业

- 创业的难度

- 为什么不创业

文/全美NO.1线上理财作家 莉兹.威斯顿

从前的人只要努力工作,倚赖退休金就可以安享晚年;然而,时代不同了,随着现代人的生活条件和健康状况愈来愈好,预期寿命也愈来愈长,最怕的就是,人还活着,钱却不够用!到底该存多少钱、该做哪些规划才能安然退休?以下建议提供给你一起参考!

退休储蓄不能等,愈早开始愈好!

对大部分的劳工来说,退休金顶多是补充社会福利和自己的储蓄,而不是取代储蓄,退休金储蓄千万不能等。即使是量入为出的退休生活,也可能很花钱,唯一的方法就是让时间帮助我们,而不是和我们作对。所以,要把退休当成首要财务目标,我们要早一点开始储蓄,并且不论发生什么事,都要持续下去。即使是中断几年没有提拨至退休金帐户,也会让最后的总金额少30%。

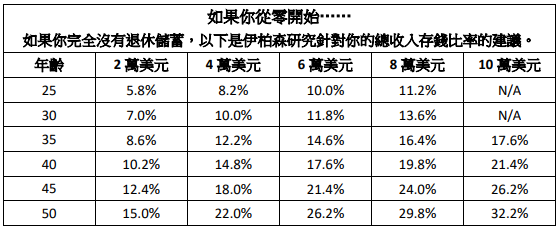

耶鲁大学管理学院的金融教授,也是重要的投资研究公司伊柏森公司的创办人罗杰.伊柏森(Roger Ibbotson)认为,净所得替代率80%,也就是你的税前总所得扣除退休储蓄,对大部分的人来说是比较合理的作法。如果你想在65岁退休,就要早点开始储蓄。如果你45岁才开始,那么你的储蓄占所得的比率,是25岁就开始储蓄者的两倍。如果你等到55岁才开始储蓄,比率更是25岁就开始储蓄者的三倍。例如以下表格所示:

愈接近退休,愈需要注意以下6件事

愈接近退休时,如果还不懂或是犯了错,就必须付出高昂的代价。太早退休、选错投资标的、领太多钱出来、领取的顺序不对,或是没有準备适当的医疗费用,都可能让你退休后的黄金年代变质。以下是我列出你在何时该做的事。

离退休还有20年

◆调整你的投资组合:如果你利用目标日到期基金,和其他的投资标的,此时就更需要调整了。这些很适合投资新手或很担心的人,但是当你愈接近退休,就愈要确保投资真的在帮你赚钱。举例来说,如果目标日到期基金太早就转为保守,你可能会放弃退休所需的投资成长。

离退休还有10年

◆重新审视你提拨的退休金:你只剩下10年可以善用公司和个人退休金专户了。现在就多提拨一点,可以帮助你早一点退休,或是过得舒服一点。

◆考虑把房贷还完:如果你还完其他负债、把退休金提拨额调到最高后,还剩下一些现金,可以考虑在退休前把房贷还完,晚上也能睡个好觉。

◆减少风险:你的投资组合还是要倾向股票,但你可能要减少一些风险。如果你还没卖出公司股票或股票选择权,现在也该开始这么做了。

离退休还有5年

◆想一想医疗费用和长期照护的支出:根据美国退休人士协会估计,65岁以上的人之中,有60%未来需要长期看护,而且不便宜:目前养老院一间半私人房,平均一天要价198美元(约新台币5,500元),或是一个月6,000美元(约新台币16.7万元);居家医疗助理平均每小时21美元(约新台币584元),全天的看护要504美元(约新台币1.4万元)。请检视自己的医疗保险或长照险是否足够。

离退休还有2年

◆调整你的计画:你离退休很接近了,你可以重新调整预算、调整资产配置,并且更清楚你预期会领到多少钱。如果你的计画已经不适用了,请考虑其他的选择:工作久一点、搬到便宜一点的地方、花少一点钱。

前往退休的路上可能漫长而颠簸,但愈早开始规划,愈能确保晚年生活无虞。(我想你还喜欢:领完劳保、劳退还有第3笔?这样做退休金竟可一领再领!)

本文获乐金文化授权刊登,请勿任意转载!

作者介绍

莉兹.威斯顿(Liz Weston),全美NO.1的线上理财作家。

根据尼尔森网路评比,莉兹.威斯顿是全美线上最多人关注的个人理财专栏作家。她深入观察多数人的实际生活,修正过时的理财观念,并提出明智可行的储蓄、还债、投资、退休等财务建议,令上百万人受惠,连《今日美国》都表示:。她为MSN Money每週发表两篇专栏,同时也是《AARP杂誌》的〈我对金钱的浅见〉(My Two Cents)专栏作家,以及为全国性报纸每週供稿一篇专栏〈有钱好办事〉(Money Talk)。目前住在加州影视城。

声明:文中观点不代表本站立场。