新进员工加保如何不出错?劳保、就保、健保、职保差异在哪?这4个地雷小心别踩

- 匿名

- 求职攻略

- 2024-01-11 15:01

- 创业

- 创业的难度

- 为什么不创业

常听到公司会和新进人员约定刚到职、试用期间不加保,这样的约定是否合法呢?依照法令规定,只要劳资双方属于僱佣关係,雇主就必须帮其僱用的员工申报参加,而员工的劳健保通常都是由雇主端统一申报办理,因此雇主、人资必须更清楚相关规定、办理程序,以免触法受罚。

下面透过一张图表及简要说明这三项强制保险的内涵与加保规定,让你可以一次对照了解。

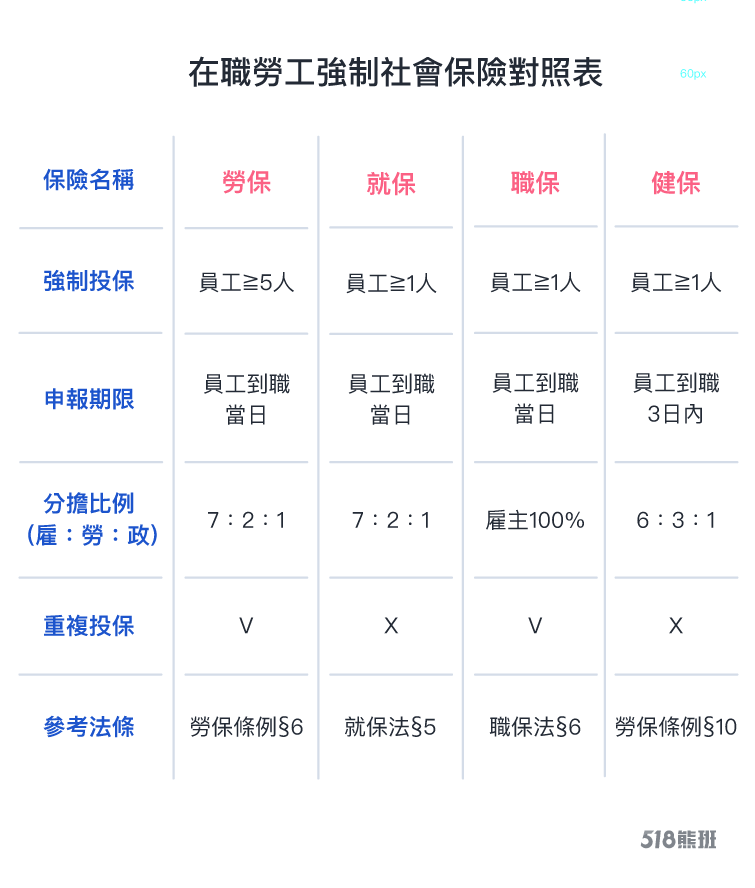

1.劳工保险(劳保):

公司规模达5人以上,雇主就要成立投保单位,帮在职员工、新进员工于投保劳保(劳工保险条例§6),即使之后公司因缩编、裁员,导致员工人数少于5个人,雇主还是要持续让员工参加劳保。

而劳保其实包含了和,其中普通事故保险费是由雇主、劳工和政府按照比例分摊,职灾保险费则由雇主全额负担。

劳工可享有的劳保保险给付权益有生育给付、伤病给付、医疗给付、失能给付、老年给付、死亡给付等,如果雇主没有依法帮其加保,员工无法请领相关保险给付的损失则要由雇主赔偿。

2.就业保险(就保):

公司只要僱用1名员工,雇主就要帮新进人员在投保就保(就业保险法§5),因此即使公司不满5人仍要帮劳工申报参加就保。

雇主帮员工申报参加劳保同时会自动加入就业保险资格,符合就保资格的劳工,可以申请的保险给付有失业给付、提早就业奖助津贴、职业训练生活津贴、育婴留职停薪津贴、失业劳工及眷属健保费补助,和劳保相同,若雇主没有依法帮员工投保就保,导致员工无法请领上述保险给付,劳工可向雇主求偿。

3.职灾保险(职保):

根据今年(2022年)5月1日上路的职灾保险及保护法规定,公司只要僱用员工,无论人数,雇主都必须在新进员工投保职保(职灾保险与保护法§6)。原先职灾保险是附属于劳保,依附在《劳工保险条例》中的规定,后来考量许多中小型企业的经费人力较有限,无法提供员工较完善的职灾预防和重建,于是另立专法,希望提供劳工朋友更完善的保障。

至于保费部分和原先规定一样由雇主全额负担,雇主虽需要负担全额保费,但员工如果发生职灾,雇主就可用劳工请领的保险给付金额抵充职灾补偿责任,减轻职场意外发生时,雇主动辄需花上数十万甚至上百万元的赔偿压力。

4.全民健康保险(健保):

公司只要僱用员工,雇主就应该帮其投保健保,一般受僱劳工多属于第一类的被保险人(全民健康保险法§10),雇主应在员工向健保署申报加保。健保费则由雇主、劳工和政府按照比例分摊。

实务中常发生雇主不清楚法令规定或为了规避保费而未按照程序加保,这些都是违法的。小编整理了雇主、人资在办理员工保险时常犯的4种错误,先了解才不会误触法令而吃亏!

错误一:漏帮新进人员在到职当天申报加保

声明:文中观点不代表本站立场。